audigroup

audigroupLa Taxe sur la Valeur Ajoutée sur les biens d’occasion

Les biens d’occasion sont les biens meubles corporels susceptibles de réemploi en l’état ou après réparation. Il s’agit de biens qui, sortis de leur cycle de production suite à une vente ou à une livraison à soi-même réalisée par un producteur, ont fait l’objet d’une utilisation et sont encore en état d’être réemployés.

En effet, le bien d’occasion peut être :

– Un bien acheté à l’état neuf auprès d’un fournisseur et ayant fait l’objet d’une utilisation ;

– Ou un bien fabriqué par l’entreprise pour elle-même et ayant servi dans l’exploitation (livraison à soi-même).

Notez bien que :

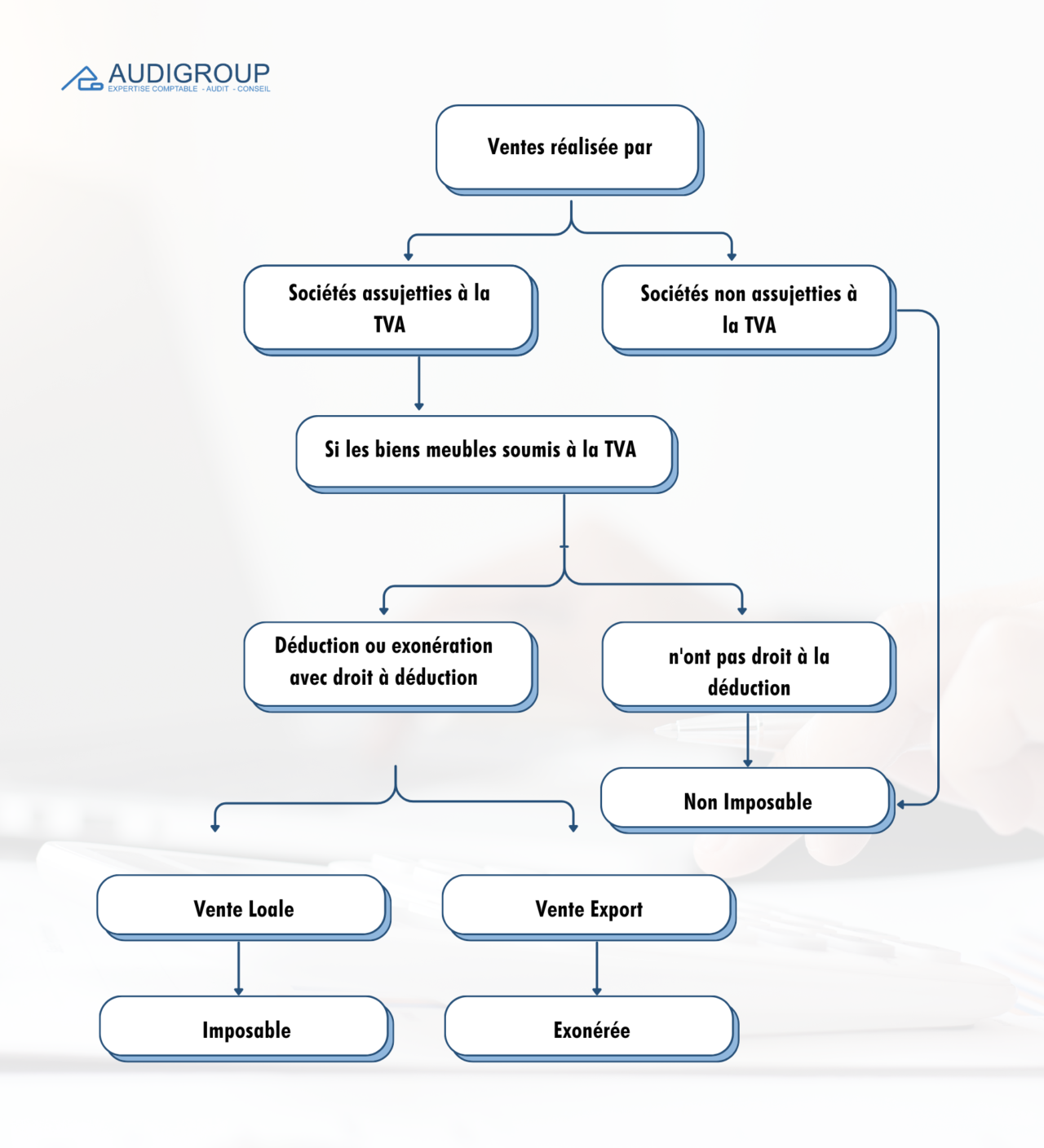

- Les entreprises hors champs de la TVA sont considérées comme étant non imposables ;

- La vente export, figurante dans le schéma ci-dessous, est applicable aux ventes de biens réalisées auprès de sociétés installées dans les ZAI ;

- Si la facturation de la TVA est exigée par un acquéreur, la société peut soumettre volontairement à la TVA la cession d’un bien exclu du droit à déduction et dont la durée de conservation est inférieure à 5 ans. Dans ce cas, elle peut bénéficier d’une déduction complémentaire égale au montant de la TVA.

Récapitulatif des différents cas :

En guise de conclusion, les biens d’occasion sont des biens ayant quitté leur cycle de production suite à une vente ou à une livraison à soi-même par un producteur, et ils sont encore en état d’être réemployés. Les biens d’occasion peuvent être des produits neufs ayant été utilisés ou des biens fabriqués par une entreprise pour son propre usage. Il est précisé que les entreprises hors du champ de la TVA ne sont pas imposables. La vente à l’exportation s’applique aux ventes de biens réalisées auprès de sociétés installées dans les zones d’activités industrielles.

En cas d’exigence de facturation de la TVA par l’acquéreur, la société peut volontairement soumettre la cession d’un bien exclu du droit à déduction et dont la durée de conservation est inférieure à 5 ans à la TVA, bénéficiant ainsi d’une déduction complémentaire égale au montant de la TVA.